¡Se confirmó la suscripción al blog de Genesys!

Please add genesys@email.genesys.com to your safe sender list to ensure you receive the weekly blog notifications.

Suscríbase a nuestro boletín gratuito y obtenga actualizaciones del blog en su bandeja de entrada

No mostrar esto nuevamente.

La voz humana es la herramienta más poderosa; no obstante en ocasiones tenemos la sensación de que no se oye cuando hablamos. Julian Treasure, un destacado asesor de sonido dijo que “aproximadamente el 60% de nuestro tiempo de comunicación lo dedicamos a escuchar, pero solo terminamos reteniendo el 25% de lo que escuchamos”. Cuando aplicamos esto al área de experiencia del cliente en los bancos, el hecho de retener los datos de la comunicación y dar al cliente las respuestas correspondientes a través de los sistemas de soporte es algo que resulta cuestionable.

El tono de la voz y el reconocimiento de la intención son cualidades innatas que los humanos tienen para dar sentido a las conversaciones y llegar a un acuerdo que beneficie a ambas partes. Saludar a los clientes por su nombre u ofrecerles asesoría financiera personalizada son dos ejemplos que pueden llegar a captar la atención de los clientes. Nuestro cerebro escucha y filtra la información que nos favorece y descarta lo demás, lo que es puro ruido.

A continuación, presentamos algunas estadísticas sobre la típica experiencia del cliente bancario, incluyendo los canales de comunicación que este prefiere para comunicarse.

Los bancos admiten que es crucial para ellos tener tecnologías y canales de atención para satisfacer a los clientes y obtener rentabilidad. Se puede satisfacer al cliente más rápidamente cuando las preguntas y consultas frecuentes se responden a través de agentes digitales de voz o de chat, mediante el uso de lenguaje natural y el machine learning. Los agentes humanos pueden hacerse cargo de las consultas más complejas.

En el pasado, las soluciones digitales para bancos suponían que los clientes tenían el conocimiento y la paciencia para decidir lo correcto durante su journey digital. En la actualidad, y en virtud de que la mayoría de los clientes buscan la gratificación instantánea porque no tienen tiempo o por una cuestión cultural, no hay ni principio ni fin en el journey. Esto salta a la vista porque el customer engagement es intermitente o no tiene continuidad.

El lenguaje de comunicación utilizado por los millennials, la Generación Z y la iGen muta constantemente con el uso de coloquialismos, emojis y otras abreviaturas, por lo que la experiencia del cliente en el sector bancario debe diferenciarse para poder seguir aumentando el valor del ciclo de vida de sus clientes y la rentabilidad.

Una plataforma de inteligencia artificial (IA) conversacional bien diseñada libera hasta un 20% a los empleados de soporte, lo que les permite atender problemas más complejos que siempre son mejor resueltos mediante una interacción humana. Esto incrementa un 80% la creación de valor.

Los mejores bots de la actualidad ofrecen hiperpersonalización mediante una voz que es totalmente familiar e interfaces de texto que permiten una experiencia y una conversación digital bidireccional. Las claves del éxito son las siguientes:

Cómo obtener el primer beneficio rápidamente y alcanzar el ROI

Los bancos han tenido dificultades para encontrar un equilibrio entre los servicios personalizados a la antigua y el costo de usar únicamente agentes humanos. Por lo tanto, un bot conversacional puede ser una manera de reducir el costo de atención.

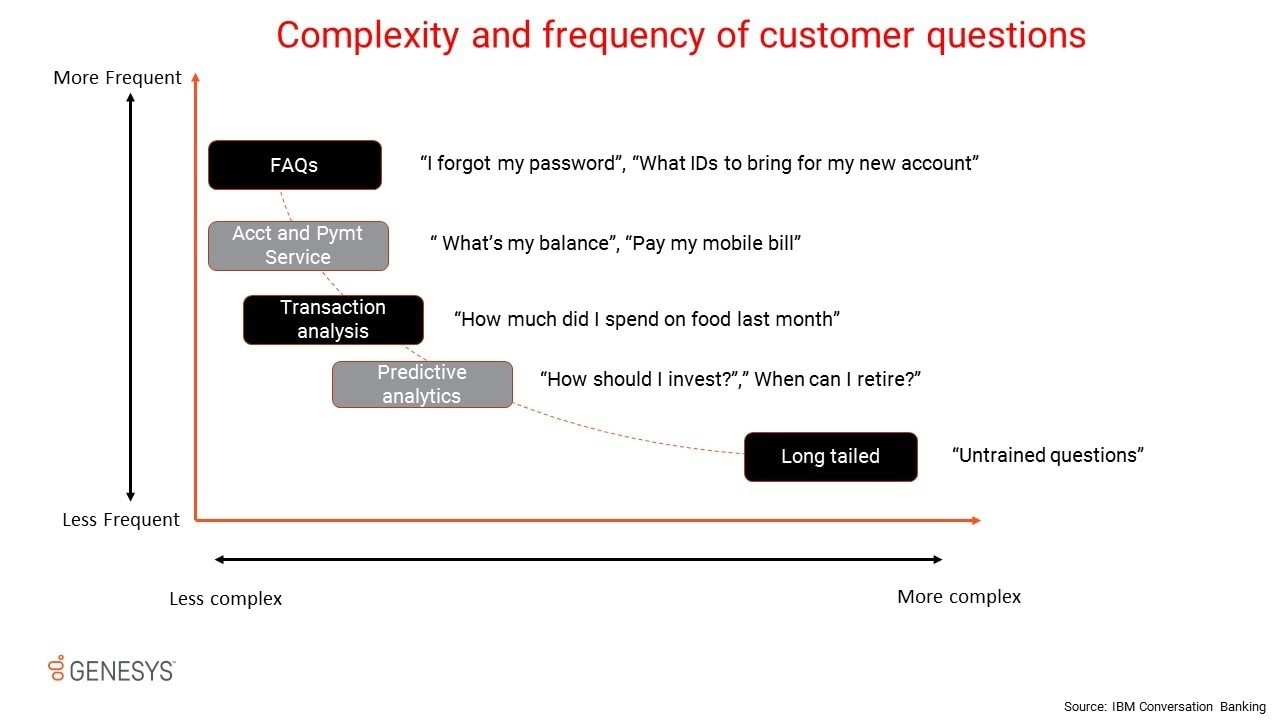

Los bancos tendrían que aprovechar los datos que tienen del cliente a partir de sus interacciones previas hasta que adquieran las habilidades analíticas y cognitivas que les permitan crear bots para atender consultas más complejas. Esto significa que deben segregar los conjuntos de datos sobre los clientes según el grado de complejidad y la frecuencia de las preguntas que formulan.

Preguntas frecuentes: Comenzar por las preguntas que se formulan con más frecuencia les dará a los bancos un beneficio inmediato porque es fácil automatizar las respuestas. Esta automatización liberará a los agentes del contact center de tener que responder preguntas relacionadas con el restablecimiento de contraseñas o la dirección de la sucursal más próxima, por ejemplo.

Servicios de cuentas y pagos: Luego de convertir las preguntas frecuentes en chatbots, los bancos pueden brindar servicios simples de cuentas y pagos, tales como “¿cuál es mi saldo?” y “pagar la cuenta de mi teléfono móvil”.

Asesoría financiera básica: Los clientes agradecen que el banco sea su asesor financiero y les proporcionen la información que necesitan sobre sus patrones de gastos, por ejemplo. Para ello, el banco debe tener acceso a la información histórica que le permitiría responder preguntas sencillas como “¿cuánto dinero gasté en mis compras por internet el mes pasado”?

Análisis predictivo: Los casos de uso más avanzados exigen análisis predictivo y algoritmos de planificación financiera. En estas instancias, los clientes desean que sea un humano el que les dé la información, por lo que es aquí donde un humano podría hacerse cargo de la conversación iniciada por el bot. Un ejemplo sería el siguiente: “¿Cuál es el mejor plan de inversión para mi”?

Consultas complejas: Estas son preguntas para las que los chatbots no han sido entrenados. Son respondidas con habilidades de búsqueda cognitiva a través de datos no estructurados. Es decir, los humanos son el mejor recurso en estos casos.

Prepárese para comenzar el camino que lo llevará a ofrecer un servicio de autogestión basado en IA.

Genesys

Genesys

Genesys empowers organizations of all sizes to improve loyalty and business outcomes by creating the best experiences for their customers and employees. Through Genesys Cloud, the AI-Powered Experience Orchestration platform,...

Suscríbase a nuestro boletín gratuito y obtenga las actualizaciones del blog de Genesys en su bandeja de entrada.